Riscatto della laurea.

Quando conviene e quando no.

Il riscatto della laurea è sempre in cima ai pensieri delle persone che lavorano.

La possibilità di averlo con un forte sconto — pagando solo poche migliaia di euro per ogni anno di studio — aumenta ancora di più l’interesse.

Ma bisogna fare bene i conti.

Per capire se conviene davvero ed evitare brutte sorprese economiche o legate alla tempistica. Il rischio in qualche caso è di spendere e non arrivare al risultato di anticipare la pensione, oppure di avere una rendita decisamente più bassa di quella ottenibile continuando a lavorare fino a raggiungere i requisiti previsti.

Con il passare degli anni, si andrà in pensione sempre più tardi. E per di più con bel divario tra il primo assegno pensionistico e l’ultimo stipendio. Ecco allora che si guarda alle possibili soluzioni o per rendere più sostanziosa la rendita o per anticipare la data di addio al mondo del lavoro rispetto agli attuali limiti di età anagrafica e contributiva: 67 anni di età (64 per chi ha iniziato a lavorare dopo il 1996) per la pensione di vecchiaia, o 41/42 anni e 10 mesi di contributi per la pensione anticipata di donne ed uomini. Una delle strade è il riscatto del corso di laurea. Con la procedura ordinaria, il costo del riscatto dipende dal livello degli stipendi: per un dipendente si può ipotizzare il 33% dello stipendio lordo percepito nei 12 mesi precedenti la richiesta.

Si spende meno col sistema misto, vanno esclusi gli anni fuori corso.

Il nuovo regime agevolato prevede la possibilità di riscattare tutti gli anni di studio, eccetto quelli fuori corso, indipendentemente dal periodo di frequenza. Con la circolare numero 6 del 22 gennaio 2020, infatti, l’Inps ha esteso la possibilità del riscatto agevolato della laurea anche ai periodi di studio prima del 1996 (non devono però essere stati versati più di 18 anni di contributi fino al 1995), quando era in vigore il sistema retributivo. In pratica del riscatto light, che prevede il pagamento di una sorta di cifra fissa e non più legata strettamente agli stipendi percepiti al momento della domanda, possono beneficiare anche coloro che avranno la pensione calcolata con il sistema misto, il più vantaggioso retributivo per gli anni fino al 1995, e contributivo dal 1996 in poi. Il vantaggio di pagare meno però comporta una scelta dolorosa, optare per il calcolo della pensione interamente con il sistema contributivo decisamente meno vantaggioso.

Il riscatto della laurea, normale e agevolato, è praticamente aperto a tutti, anche solo rolex imitazioni per periodi parziali (non per gli anni fuori corso), a due condizioni.

In primis, l’arco temporale degli anni di studio non deve essere coperto da versamenti contributivi. E poi, al momento della domanda il contribuente deve essere titolare di almeno un contributo obbligatorio nell’ordinamento pensionistico in cui viene richiesto il riscatto. Quindi non può presentare domanda chi non ha mai versato contributi all’Inps (per esempio gli iscritti unicamente alle casse professionali). Fanno eccezione i soggetti inoccupati. Prima di prendere una decisione è necessario analizzare attentamente la propria situazione contributiva.

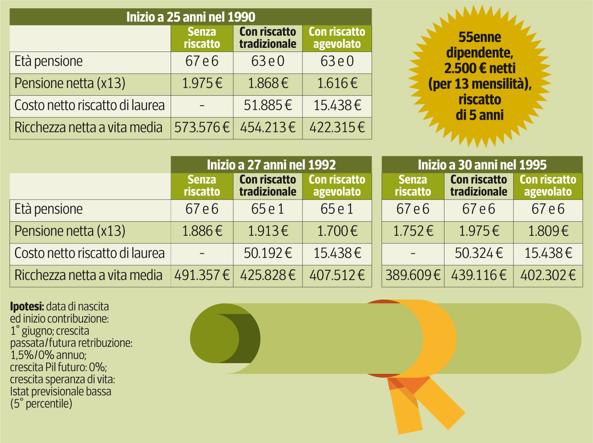

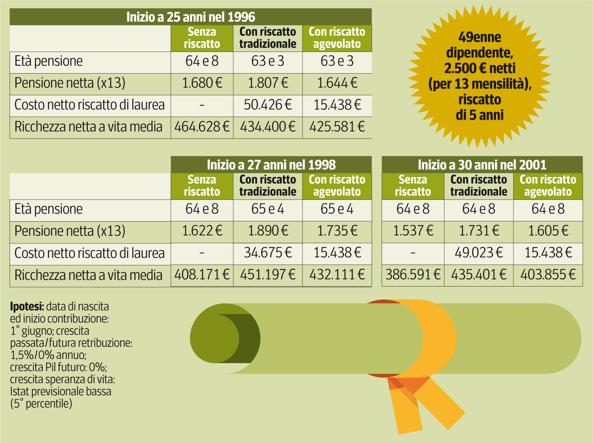

A che età hai iniziato a lavorare? La differenza fra 25 e 30 anni

Per chi ha iniziato a 25 e 27 anni, il riscatto di 5 anni di studi comporterebbe un anticipo del momento della pensione, mentre per chi ha iniziato a lavorare tardi, a 30 anni, il riscatto — agevolato o tradizionale che sia — servirebbe solo ad aumentare il valore dell’assegno pensionistico, ma non ad anticipare l’entrata in pensione. Per chi ha iniziato a lavorare a 25 anni, l’anticipo sarebbe di 4 anni e 6 mesi; il riscatto di laurea agevolato consentirebbe un notevole risparmio, in quanto costerebbe complessivamente 15.438 euro al netto della deducibilità fiscale, rateizzabili in dieci anni, invece dei circa 52.000 euro del riscatto di laurea tradizionale, basato sul concetto di riserva matematica. Ma per poter pagare in modo agevolato è necessario optare per una pensione calcolata integralmente con il sistema contributivo, passando da 1.868 euro netti al mese a circa 1.616. Meglio risparmiare oggi circa 36.000 euro, o avere 250 euro al mese in meno per sempre?

Può essere utile fare i conti sommando le pensioni incassate fino a vita media. Al netto del costo, il riscatto tradizionale darebbe circa 32.000 euro in più rispetto a quelloagevolato. Il minor costo oggi sarebbe quindi più che vanificato dal minor valore della pensione futura. Da un punto di vista meramente numerico, il riscatto agevolato, previa opzione per il sistema contributivo, non sarebbe quindi conveniente per il caso simulato. Discorso analogo per chi avesse iniziato a lavorare più tardi, a 27 anni. Con il riscatto di laurea si risparmierebbero solo 2 anni e 5 mesi. Il costo con il sistema agevolato sarebbe più basso di circa 35.000 euro (15.438 euro invece di 50.192), ma si avrebbe una riduzione dell’assegno pensionistico di circa 210 euro. Anche in questo caso il minor costo del riscatto verrebbe vanificato, portando complessivamente, a vita media, ad una perdita di 18.000 euro in caso di adesione all’opzione contributiva e al successivo riscatto agevolato.

La beffa sarebbe riscattare la laurea per andare in pensione prima e ritrovarsi invece ad andare in pensione dopo. È il rischio che correrebbe un nato nel 1971 che avesse iniziato a lavorare a 27 anni. Nella sua stessa situazione ci sono alcuni lavoratori che hanno attualmente il primo versamento contributivo dal 1996, ma con anni di studi collocati entro il 1995. La riforma Monti-Fornero del 2011 aveva infatti introdotto un requisito di pensione anticipata contributiva, riservato a coloro che hanno iniziato a lavorare dal 1996 in poi, che consente di andare in pensione tre anni prima del normale requisito di pensione di vecchiaia (oggi a 67 anni), a patto che l’importo dell’assegno sia superiore a circa 1.100 euro netti. Riscattando la laurea e valicando il confine del 1996 si perderebbe il requisito, rischiando quindi di andare in pensione dopo, se i requisiti riservati a coloro che hanno iniziato a lavorare entro il 1995 fossero meno favorevoli. La generazione del 1971 ci può aiutare a capire. Proprio a causa del requisito di pensione anticipata contributiva, che già consente di anticipare di tre anni la pensione, il beneficio di riscattare 5 anni di laurea, anche per chi ha iniziato a lavorare presto, a 25 anni, sarebbe relativamente piccolo, pari a 1 anno e 5 mesi. Qualora si volesse fare comunque il riscatto, il sistema agevolato offrirebbe un risparmio di circa 35.000 euro (15.438 euro invece di 50.426), ma la riduzione dell’assegno pensionistico, pari a circa 160 euro, porterebbe complessivamente ad un calo della ricchezza di 9.000 euro a vita media.

contributo di Andrea Carbone e Gabriele Petrucciani - Corriere della Sera

elaborazioni di Progetica